Auszug aus den Umsatzsteuerrichtlinien (UStR)

im Zusammenhang mit Reihen- und Dreiecksgeschäften:

Die Reihengeschäft- und Dreiecksgeschäftbeispiele der UStR (Stand 09.12.2024) sind nachfolgend durch Skizzen im Stil des Reihengeschäftrechners dargestellt und teilweise um Überschriften und logische Schlussfolgerungen ergänzt. Durch Klick auf die jeweiligen Reihengeschäft-Skizzen gelangen Sie zu ähnlich gelagerten Beispielen des Reihengeschäftrechners. Bitte beachten Sie, dass weder für die Richtigkeit noch für die Vollständigkeit des nachfolgenden Textes und der Skizzen eine Haftung übernommen wird.

Inhaltsübersicht:

- 3. Lieferung (§ 3 UStG 1994) ->

- 3.8. Beförderungs- und Versendungslieferung

- 3.8.2. Reihengeschäfte (bis 31.12.2019) Rz 450

- 3.9. Beförderungs- und Versendungslieferung aus dem Drittland Rz 466

- 3.14. Reihengeschäfte ab 1.1.2020

- 3.14.1. Voraussetzungen für Reihengeschäfte Rz 474gff

- 3.14.2. Reihengeschäfte bei Drittlandssachverhalten Rz474i

- 27. Besondere Aufsichtsmaßnahmen zur Sicherung des Steueranspruchs (§ 27 UStG 1991) ->

- 27.4. Haftung für die Abfuhr der Umsatzsteuer

- 103. Lieferungen (Art. 3 UStG 1994) ->

- 103.8. Ort des innergemeinschaftlichen Erwerbs Rz 3777ff

- 107. Innergemeinschaftliche Lieferung (Art. 7 UStG 1994) ->

- 107.1. Allgemeine Voraussetzungen für die Steuerfreiheit Rz 3981

- 112. Vorsteuerabzug bei IGE, Dreiecksgeschäften und ... (Art. 12 UStG 1994)

->

- 112.1 Voraussetzungen für den Vorsteuerabzug im Binnenmarkt

- 121. Erklärungen (Art. 21 UStG 1994)

->

- 121.3. Zusammenfassende Meldung (ZM)

- 121.3.3. Betroffene Unternehmer Rz 4154

- 121.4. Innergemeinschaftliche Warenlieferungen

- 121.4.3. Dreiecksgeschäfte - Unternehmer ist Lieferer Rz 4163

- 121.4.4. Dreiecksgeschäfte - Unternehmer ist Erwerber RZ 4164ff

- 121.11. Gesonderte Erklärungen von innergemeinschaftlichen Lieferungen Rz 4226

- 125. Dreiecksgeschäfte (Art. 25 UStG 1994) Rz 4291ff

Umsatzsteuerrichtlinien 2000 (UStR Stand 9.12.2024)

-

3. Lieferung (§ 3 UStG 1994)

- 3.8. Beförderungs- und Versendungslieferung

-

3.8.2. Reihengeschäfte (bis 31.12.2019)

Zur Regelung für Reihengeschäfte ab 1.1.2020 siehe Rz 474g ff. Für Umsätze, die bis 31.12.2019 ausgeführt wurden, gilt Folgendes:

- Rz 450

Bei Umsatzgeschäften, die von mehreren Unternehmern über denselben Gegenstand abgeschlossen werden und bei denen dieser Gegenstand im Rahmen der Beförderung oder Versendung unmittelbar vom ersten Unternehmer an den letzten Abnehmer gelangen, ist zu beachten, dass die Umsätze (gedanklich) zeitlich hintereinander stattfinden, der Ort der einzelnen Umsätze jeder für sich bestimmt werden muss und nur für einen Umsatz in der Reihe der Ort der Lieferung gemäß § 3 Abs. 8 UStG 1994 bestimmt werden kann.

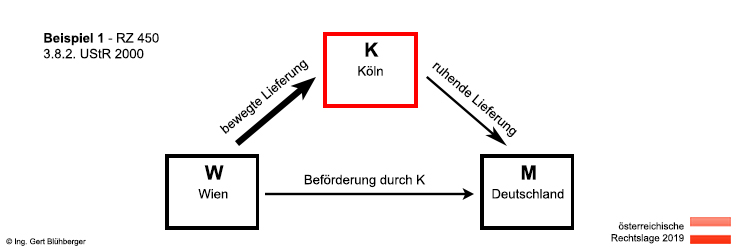

- Beispiel 1:

Der Hersteller W in Wien verkauft eine Ware an den Großhändler K in Köln und dieser wiederum an seinen Kunden M in Deutschland. K holt die Ware von W ab und befördert sie zu seinem Kunden M.

Auch bei Beförderung oder Versendung durch den Abnehmer K gilt die Lieferung des W an den Abnehmer K gemäß § 3 Abs. 8 UStG 1994 mit dem Beginn der Beförderung (das ist in Wien) als ausgeführt. Für die nachfolgende Lieferung kommt - da die Beförderung bereits der ersten Lieferung zugerechnet wurde - nur mehr die Ortsbestimmung gemäß § 3 Abs. 7 UStG 1994 in Frage. Die Ware befindet sich in dem Zeitpunkt, in dem M die Verfügungsmacht verschafft wird, in München. Der Ort der zweiten Lieferung ist daher nicht in Österreich, sondern in Deutschland. Die so genannte bewegte Lieferung findet daher zwischen W und K statt.

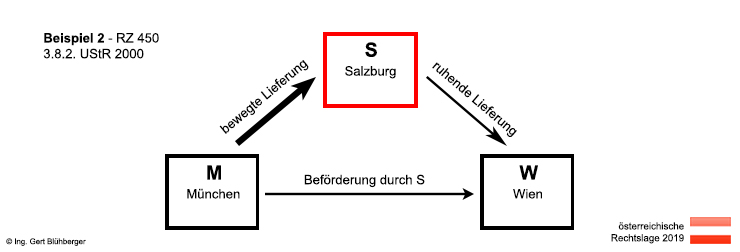

- Beispiel 2:

Der Hersteller M in München verkauft eine Ware an den Großhändler S in Salzburg und dieser wiederum an seinen Kunden W in Wien. S holt die Ware von M ab und befördert sie zu seinem Kunden W.

Die Lieferung des M an den Abnehmer S gilt gemäß § 3 Abs. 8 UStG 1994 mit dem Beginn der Beförderung als ausgeführt (Lieferort daher München). Für die nachfolgende Lieferung kommt - da die Beförderung bereits der ersten Lieferung zugerechnet wurde - nur mehr die Ortsbestimmung nach § 3 Abs. 7 UStG 1994 in Frage. Die Ware befindet sich in dem Zeitpunkt, in dem W die Verfügungsmacht verschafft wird, in Wien. Der Ort der zweiten Lieferung ist daher Wien. Die bewegte Lieferung findet daher zwischen M und S statt.

- 3.9. Beförderungs- und Versendungslieferung aus dem Drittland

- Rz 466

§ 3 Abs. 9 UStG 1994 regelt den Lieferort in den Fällen, in denen der Gegenstand der Lieferung bei der Beförderung oder Versendung aus dem Drittlandsgebiet in das Inland gelangt und der Lieferer oder sein Beauftragter Schuldner der EUSt ist. Maßgeblich ist, unabhängig von den Lieferkonditionen, wer nach den zollrechtlichen Vorschriften Schuldner der EUSt ist.

- Beispiel:

Der Drittlandsunternehmer D verkauft Gewürze an den österreichischen Unternehmer Ö. D befördert die Gewürze vom Drittland ins Inland.

Ö nimmt die Anmeldung zur Überführung in den freien Verkehr vor (Lieferung "unverzollt und unversteuert").

Der Ort der Lieferung ist im Drittland (§ 3 Abs. 8 UStG 1994). Ö kann die österreichische EUSt als Vorsteuer geltend machen.

D nimmt die Anmeldung zur Überführung in den freien Verkehr vor (Lieferkondition "verzollt und versteuert").

Ort der Lieferung des D an Ö ist Österreich, da der Lieferer D Schuldner der österreichischen EUSt ist (§ 3 Abs. 9 UStG 1994). D bewirkt eine in Österreich steuerbare und steuerpflichtige Lieferung an Ö und kann die entrichtete EUSt als Vorsteuer geltend machen.

Aus zollrechtlicher Sicht ist es auch bei der Lieferkondition "DDP unversteuert benannter Bestimmungsort" oder der vertraglich vereinbarten nicht normierten Lieferkondition "frei Haus, verzollt und unversteuert" möglich, dass der inländische Warenempfänger (Ö) bzw. der von ihm beauftragte Spediteur die Zollanmeldung vornimmt. Diesfalls wird - unabhängig von der Lieferkondition - nicht D als liefernder Drittlandsunternehmer, sondern der inländische Warenempfänger Ö Schuldner der EUSt, so dass es hier nicht gemäß § 3 Abs. 9 UStG 1994 zur Verlagerung des Lieferortes ins Inland kommt.

Der Ort der Lieferung des D liegt im Drittland (§ 3 Abs. 8 UStG 1994), da er nicht Schuldner der EUSt geworden ist. Ö war zum Zeitpunkt der Einfuhr bereits umsatzsteuerrechtlich über die Ware verfügungsberechtigt und kann die EUSt, deren Schuldner er geworden ist, als Vorsteuer geltend machen.

In den Fällen des Reihengeschäftes kann eine Verlagerung des Lieferortes nach § 3 Abs. 9 UStG 1994 nur für die Beförderungs- oder Versendungslieferung (§ 3 Abs. 8 UStG 1994) in Betracht kommen.

- 3.14. Reihengeschäfte ab 1.1.2020

-

3.14.1. Voraussetzungen für Reihengeschäfte

- Rz 474g

Ein Reihengeschäft liegt vor, wenn mehrere Unternehmer Umsatzgeschäfte über dieselben Gegenstände abschließen und diese Gegenstände unmittelbar vom ersten Lieferer an den letzten Abnehmer (Empfänger) in der Reihe befördert oder versandt werden. Nicht maßgeblich ist, wie viele Personen Teil des Reihengeschäfts sind und ob es sich um Warenlieferungen innerhalb des Gemeinschaftsgebiets oder mit Drittlandbezug handelt. Die Bestimmung kommt auch zur Anwendung, wenn die letzte Person in der Reihe ein Nichtunternehmer ist.

Bei Reihengeschäften ist zu beachten, dass die Umsätze (gedanklich) zeitlich hintereinander stattfinden und der Ort jedes Umsatzes für sich bestimmt werden muss. Hierbei gilt, dass die Warenbewegung nur einem Umsatz in der Reihe zugeordnet werden kann (bewegte Lieferung). Innerhalb eines Reihengeschäftes kann nur die bewegte Lieferung - unter den allgemeinen Voraussetzungen - als innergemeinschaftliche Lieferung oder Ausfuhrlieferung von der Steuer befreit bzw. als Versandhandelsumsatz behandelt werden. Die Zuordnung der Warenbewegung erfolgt nach Maßgabe der folgenden Regelungen:

- Befördert oder versendet der erste Lieferer die Gegenstände selbst, gilt seine Lieferung als bewegte Lieferung (§ 3 Abs. 15 Z 1 lit. a UStG 1994).

- Werden die Gegenstände durch einen Zwischenhändler (siehe Rz 474h) befördert oder versendet, ist die Lieferung an den Zwischenhändler die bewegte Lieferung (§ 3 Abs. 15 Z 1 lit. c UStG 1994). Tritt der Zwischenhändler jedoch gegenüber seinem Lieferer mit der UID des Ursprungsmitgliedstaates auf, gilt die Lieferung durch den Zwischenhändler als bewegte Lieferung (§ 3 Abs. 15 Z 1 lit. b UStG 1994).

- Werden die Gegenstände durch den letzten Abnehmer befördert oder versendet, ist die Lieferung an ihn die bewegte Lieferung (§ 3 Abs. 15 Z 1 lit. d UStG 1994).

Für die der bewegten Lieferung vor- und nachgelagerten Umsätze eines Reihengeschäftes (ruhende Lieferungen) wird in § 3 Abs. 15 Z 3 und Z 4 UStG 1994 der Leistungsort normiert. Lieferungen in der Reihe vor der bewegten Lieferung werden dort ausgeführt, wo die Beförderung oder Versendung beginnt. Lieferungen in der Reihe nach der bewegten Lieferung gelten dort als ausgeführt, wo die Beförderung oder Versendung endet.

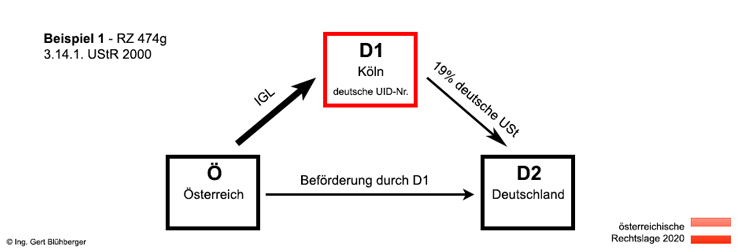

- Beispiel 1:

Der Hersteller Ö in Wien verkauft eine Ware an den Großhändler D1 in Köln. D1 wiederum verkauft die Ware weiter an seinen Kunden D2 in Deutschland. D1 holt die Ware von Ö ab und befördert sie zum Kunden D2. D1 gibt bei seinem Lieferanten seine deutsche UID an.

Lösung:

D1 ist Zwischenhändler. Die Lieferung des Ö an D1 gilt gemäß § 3 Abs. 15 Z 1 lit. c iVm § 3 Abs. 8 UStG 1994 in Österreich als ausgeführt. Die Lieferung ist in Österreich als innergemeinschaftliche Lieferung - unter den allgemeinen Voraussetzungen - steuerfrei. In Deutschland wird D1 einen innergemeinschaftlichen Erwerb zu versteuern haben. Der Lieferort der zweiten Lieferung liegt, unabhängig davon ob D2 Unternehmer ist, gemäß § 3 Abs. 15 Z 4 UStG 1994 am Ende der Beförderung (dh. in Deutschland).

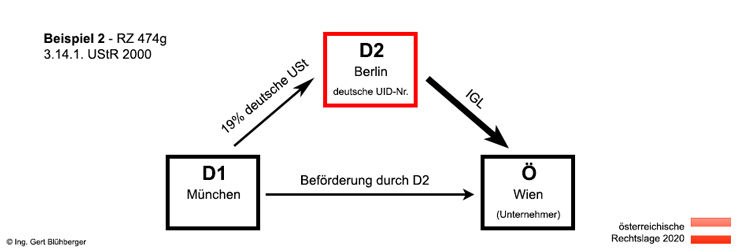

- Beispiel 2:

Der Hersteller D1 in München verkauft eine Ware an den Großhändler D2 in Berlin und dieser wiederum an seinen Kunden Ö in Wien. D2 holt die Ware von D1 ab und befördert sie zu seinem Kunden Ö. D2 teilt D1 seine deutsche UID mit.

Lösung:

Die Lieferung durch den Zwischenhändler D2 an Ö ist gemäß § 3 Abs. 15 Z 1 lit. b UStG 1994 die bewegte Lieferung. Ist Ö Unternehmer, liegt der Lieferort nach § 3 Abs. 8 UStG 1994 zwar nicht im Inland, Ö verwirklicht in Österreich jedoch einen innergemeinschaftlichen Erwerb nach Art. 1 UStG 1994. Ist Ö eine Privatperson, liegt der Lieferort für die Lieferung an Ö aufgrund der innergemeinschaftlichen Versandhandelsregelung (Art. 3 Abs. 3 UStG 1994) in Österreich (bis 30.6.2021 ist die Lieferschwelle zu beachten). Der Lieferort für die Lieferung des D1 an den Zwischenhändler D2 liegt nach § 3 Abs. 15 Z 3 UStG 1994 in Deutschland.

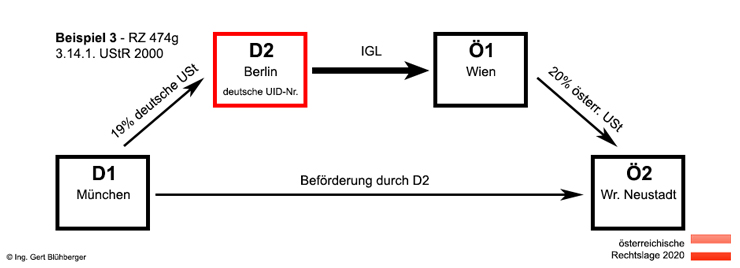

- Beispiel 3:

Der Hersteller D1 in München verkauft eine Ware an den Händler D2 in Berlin. D2 verkauft die Ware an den Großhändler Ö1 in Wien, der die Waren wiederum an seinen Kunden Ö2 in Wiener Neustadt verkauft. D2 holt die Waren von München ab und befördert sie direkt zum Kunden Ö2. D2 teilt D1 seine deutsche UID mit.

Lösung:

D2 ist Zwischenhändler iSd § 3 Abs. 15 Z 6 UStG 1994, da er die Waren befördert. Die Lieferung durch den Zwischenhändler D2 an Ö1 ist gemäß § 3 Abs. 15 Z 1 lit. b UStG 1994 die bewegte Lieferung. Zwar liegt der Lieferort nach § 3 Abs. 8 UStG 1994 in Deutschland, in Österreich hat Ö1 jedoch einen innergemeinschaftlichen Erwerb nach Art. 1 UStG 1994 zu versteuern. Der Lieferort der Lieferung durch D1 an D2 liegt nach § 3 Abs. 15 Z 3 UStG 1994 am Beginn der Beförderung (dh. in Deutschland). Der Lieferort für die Lieferung zwischen Ö1 und Ö2 liegt - unabhängig davon ob Ö2 Unternehmer ist - gemäß § 3 Abs. 15 Z 4 UStG 1994 in Österreich.

- Rz 474h

Zwischenhändler ist ein Lieferer innerhalb der Reihe, der die Gegenstände befördert oder versendet. Der erste Lieferer und der letzte Abnehmer können nicht Zwischenhändler sein. Die Gegenstände werden grundsätzlich durch jenen Unternehmer befördert oder versendet, auf dessen Rechnung die Beförderung oder Versendung erfolgt, das ist jener Unternehmer, der die Gefahr für den zufälligen Untergang der Gegenstände beim Transport trägt.

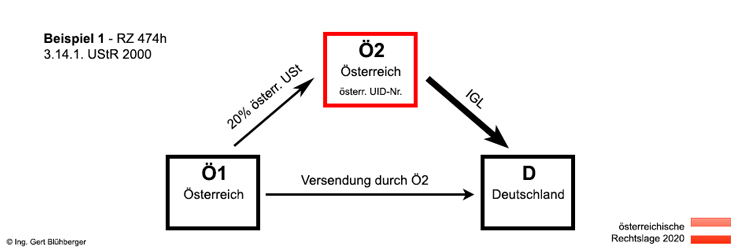

- Beispiel 1:

Der österreichische Unternehmer Ö1 verkauft Waren an den österreichischen Unternehmer Ö2, der diese wiederum an den deutschen Unternehmer D verkauft. Ö2 beauftragt den Spediteur S, der die Waren direkt von Ö1 zu D nach Deutschland befördert.

Lösung:

Da die Güterbeförderung auf Rechnung des Ö2 erfolgt, ist ihm die Versendung zuzuschreiben. Dh. Ö2 ist Zwischenhändler. Tritt Ö2 mit seiner österreichischen UID-Nummer gegenüber Ö1 auf, liegt die bewegte Lieferung zwischen Ö2 und D vor. Diese ist in Österreich als innergemeinschaftliche Lieferung - unter den allgemeinen Voraussetzungen - steuerfrei. Der Lieferort der Lieferung von Ö1 an Ö2 liegt nach § 3 Abs. 15 Z 3 UStG 1994 am Beginn der Versendung (dh. in Österreich).

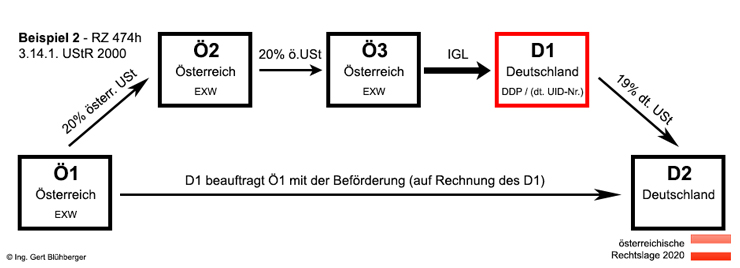

- Beispiel 2:

Der österreichische Unternehmer Ö1 verkauft Waren an den österreichischen Unternehmer Ö2. Dieser verkauft die Waren an Ö3, der die Waren wiederum an D1 verkauft, welcher sie schlussendlich an D2 verkauft. Ö1, Ö2 und Ö3 verkaufen die Waren ab Werk, der Transport erfolgt nicht auf ihre Rechnung. D1 hingegen verkauft die Waren frei Haus, der Transport erfolgt auf seine Rechnung. D1 führt den Transport allerdings nicht selber durch, sondern beauftragt Ö1 mit der Beförderung. Ö1 transportiert die Waren auf Rechnung des D1 direkt zu D2 nach Deutschland.

Lösung:

Da die Güterbeförderung auf Rechnung des D1 erfolgt, ist die Versendung - auch wenn er einen Dritten in der Reihe beauftragt - D1 zuzuschreiben. Dh. D1 ist Zwischenhändler. Tritt D1 nicht mit seiner österreichischen UID-Nummer gegenüber Ö3 auf, liegt die bewegte Lieferung zwischen Ö3 und D1 vor (§ 3 Abs. 15 Z 1 lit. c UStG 1994). Diese ist in Österreich als innergemeinschaftliche Lieferung - unter den allgemeinen Voraussetzungen - steuerfrei. Der Lieferort der Lieferung von Ö1 an Ö2 und von Ö2 an Ö3 liegt nach § 3 Abs. 15 Z 3 UStG 1994 am Beginn der Versendung (dh. in Österreich). Die Lieferung von D1 an D2 liegt nach § 3 Abs. 15 Z 4 UStG 1994 am Ende der Versendung (dh. in Deutschland).

Teilen sich zwei Unternehmer in der Reihe die Gefahr für den zufälligen Untergang der Gegenstände beim Transport, wobei aber nur ein Unternehmer den Transport selbst durchführt oder den Versendungsauftrag an einen Dritten gibt, wird die Beförderung oder Versendung diesem Unternehmer zugeordnet.

Im Fall einer gebrochenen Beförderung oder Versendung (zur Definition siehe näher Rz 3982), hingegen, kann § 3 Abs. 15 UStG 1994 nur für jeden Teil der gebrochenen Beförderung oder Versendung isoliert zur Anwendung kommen.

- Beispiel 3:

Der deutsche Hersteller D1 verkauft eine Ware an den deutschen Händler D2. D2 verkauft die Ware an den Großhändler Ö1 in Wien, der die Waren wiederum an seinen Kunden Ö2 in Wiener Neustadt verkauft. D1 befördert die Waren von Berlin nach München und übergibt sie dort dem von D2 beauftragten Spediteur, der die Waren nach Wiener Neustadt weitertransportiert.

Lösung:

Das Reihengeschäft findet nur zwischen D2, Ö1 und Ö2 statt. Der erste Teil der gebrochenen Beförderung bzw. Versendung zwischen D1 und D2 ist isoliert zu behandeln. Auf diese Lieferung findet die Regelung für Reihengeschäfte keine Anwendung.

-

3.14.2. Reihengeschäfte bei Drittlandssachverhalten

- Rz 474i

Die Regelungen zu den Reihengeschäften kommen auch bei Drittlandssachverhalten zur Anwendung.

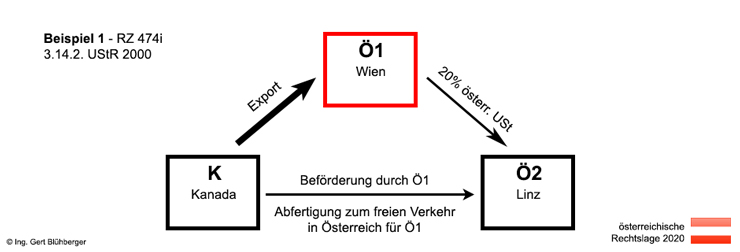

- Beispiel 1:

Der Unternehmer K in Kanada verkauft Waren an den Unternehmer Ö1 in Wien (Lieferkondition: unverzollt und unversteuert). Ö1 wiederum verkauft die Waren an Ö2 in Linz. Ö1 befördert die Waren von Kanada direkt in das Lager von Ö2 in Linz.

Lösung:

Ö1 ist Zwischenhändler. Da er gegenüber K nicht mit einer UID des Ursprungslandes auftreten kann, ist die Lieferung von K an Ö1 die bewegte Lieferung (§ 3 Abs. 15 Z 1 lit. c UStG 1994). Der Lieferort liegt nach § 3 Abs. 8 UStG 1994 zwar nicht in Österreich, Ö1 hat in Österreich jedoch EUSt zu entrichten. Die Lieferung von Ö1 an Ö2 ist nach § 3 Abs. 15 Z 4 UStG 1994 in Österreich steuerbar.

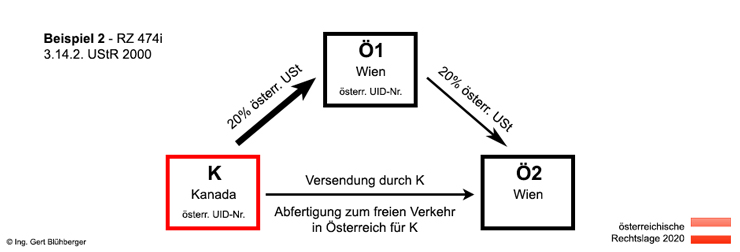

- Beispiel 2:

Der Unternehmer K in Kanada verkauft Waren an den Unternehmer Ö1 in Wien (Lieferkondition: verzollt und versteuert). Ö1 wiederum verkauft die Waren an Ö2, ebenfalls in Wien. K beauftragt einen Spediteur, die Waren zur Übernahme in den freien Warenverkehr anzumelden und an Ö2 zu befördern. Ö1 tritt gegenüber K mit einer österreichischen UID auf.

Lösung:

Da Ö1 die Waren weder selbst noch auf seine Rechnung befördert oder versendet, ist er kein Zwischenhändler. Die Mitteilung der UID ist daher nicht relevant. Die Lieferung durch K ist nach § 3 Abs. 15 Z 1 lit. a UStG 1994 die bewegte Lieferung. Nimmt K die Anmeldung zur Überführung in den freien Verkehr über den Spediteur als indirekten Vertreter vor und ist er somit Schuldner der EUSt, liegt der Lieferort nach § 3 Abs. 9 UStG 1994 in Österreich. Der Lieferort der nachgelagerten Lieferung durch Ö1 an Ö2 liegt nach § 3 Abs. 15 Z 4 UStG 1994 in Österreich.

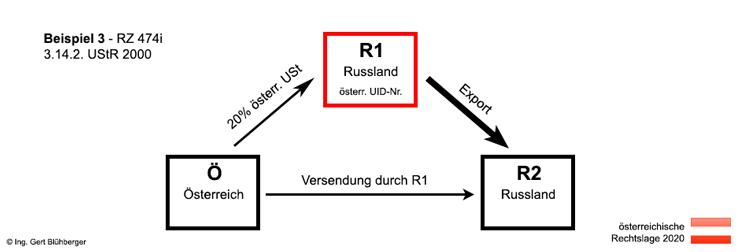

- Beispiel 3:

Ö in Österreich verkauft Waren an R1 in Russland. R1 verkauft die Waren an R2, ebenfalls in Russland. R1 beauftragt einen Spediteur, die Waren in Österreich abzuholen und nach Russland zu befördern. R1 tritt gegenüber Ö mit einer österreichischen UID auf.

Lösung:

Die Lieferung durch R1 an R2 ist nach § 3 Abs. 15 Z 1 lit. b UStG 1994 die bewegte Lieferung. Sie ist unter den Voraussetzungen des § 6 Abs. 1 Z 1 UStG 1994 iVm § 7 Abs. 1 Z 1 UStG 1994 in Österreich als Ausfuhr steuerfrei. Die Lieferung von Ö an R1 ist als vorgelagerter Umsatz nach § 3 Abs. 15 Z 3 UStG 1994 am Beginn der Beförderung (dh. in Österreich) steuerbar und steuerpflichtig.

-

27. Besondere Aufsichtsmaßnahmen zur Sicherung des Steueranspruches (§ 27 UStG 1994)

-

27.4. Haftung für die Abfuhr der Umsatzsteuer

-

27.4.1. Abfuhrverpflichtung

- Rz 3491

In § 27 Abs. 4 UStG 1994 ist aus Gründen der Sicherung des Steueranspruches ein Steuerabzugsverfahren vorgesehen, und zwar für jene Fälle, in welchen der leistende Unternehmer im Inland weder einen Wohnsitz (Sitz) noch seinen gewöhnlichen Aufenthalt oder eine Betriebsstätte (§ 29 BAO) hat. Zur Abfuhr verpflichtet sind:

- juristische Personen des öffentlichen Rechts sowie

- (in- und ausländische) Unternehmer, und zwar unabhängig davon, ob sie nach § 6 UStG 1994 steuerbefreit sind, besonderen Besteuerungsformen (§§ 23 und 24 UStG 1994)

unterliegen oder pauschaliert (§§ 14, 22 oder 25 UStG 1994) sind.

- Rz 3492

Abzuführen ist die Umsatzsteuer, die vom ausländischen Unternehmer auf Grund aufgrund einer steuerpflichtigen Lieferung oder bis 19.7.2022 aufgrund der entgeltlichen Duldung der Benutzung von BundesMautstraßen gegen Entgelt im Inland geschuldet wird (dh. keine Abfuhrverpflichtung bei Steuerschuld kraft Rechnungslegung).

Keine Abfuhrverpflichtung besteht für Leistungen, bei denen es zum Übergang der Steuerschuld auf den Leistungsempfänger kommt und bei Leistungen nach § 3a Abs. 11a UStG 1994 (Eintrittsberechtigungen), bei der Vermietung von Grundstücken sowie ab 20.7.2022 bei der entgeltlichen Duldung der Benutzung von Bundesstraßen (siehe hiezu auch die Ausnahmen vom Übergang der Steuerschuld in Rz 2601). Der Übergang der Steuerschuld (Reverse-Charge) hat Vorrang vor der Haftung nach § 27 Abs. 4 UStG 1994.

- Rz 3493

Auch im Reihengeschäft kann eine Abfuhrverpflichtung für den letzten Abnehmer bestehen, wenn ihm von einem ausländischen Lieferer geliefert wurde und der Gegenstand der Lieferung vom ersten Lieferer nach Österreich versendet oder befördert wurde.

-

Rz 3494

Weist der ausländische Unternehmer in einer Rechnung über eine Lieferung oder (bis 19.7.2022) bei der Duldung der Benutzung von Mautstraßen gegen Entgelt keine Umsatzsteuer aus, und ist der Leistungsempfänger ein Unternehmer oder eine juristische Person des öffentlichen Rechts, so ist der Leistungsempfänger dennoch verpflichtet, die auf den Umsatz entfallende Umsatzsteuer abzuführen.

In Einzelfällen ist es für den Leistungsempfänger vielfach unklar, ob der leistende Unternehmer im Inland eine Betriebsstätte hat. Es ist daher zur Erleichterung folgendes Verfahren vorgesehen:

Der leistende Unternehmer kann bei dem für ihn für die Erhebung der Umsatzsteuer zuständigen Finanzamt beantragen, dass dieses eine Bescheinigung über das Vorliegen einer Betriebsstätte im Inland ausstellt. Während des in der Bescheinigung genannten Zeitraumes kann der Leistungsempfänger davon ausgehen, dass eine Betriebsstätte im Inland vorliegt und die Voraussetzungen für die Einbehaltung und Abfuhr gemäß § 27 Abs. 4 UStG 1994 nicht gegeben sind. In dem Antrag hat der leistende Unternehmer erforderlichenfalls darzulegen, dass eine inländische Betriebsstätte vorliegt. Die Bescheinigung ist grundsätzlich für ein Jahr auszustellen. Ist nicht auszuschließen, dass der leistende Unternehmer nur für eine begrenzte Dauer eine Betriebsstätte im Inland hat, hat das Finanzamt die Gültigkeit der Bescheinigung entsprechend zu befristen.

Die Bescheinigung ist vom zuständigen Finanzamt mittels Formular U 71 zu erstellen. Dieses Formular ist auf der Homepage des Bundesministeriums für Finanzen (http://www.bmf.gv.at) abrufbar.

- 27.4.2. Steuerabfuhr

- Rz 3495

Der Leistungsempfänger, für dessen Unternehmen die Leistung im Inland erbracht wird, hat die Umsatzsteuer einzubehalten und im Namen und für Rechnung des Leistenden an das für diesen zuständige Finanzamt abzuführen. Zuständiges Finanzamt ist in diesen Fällen regelmäßig das Finanzamt Österreich, Dienststelle Graz-Stadt. Auf dem Zahlschein sind der genaue Name und die Adresse des ausländischen Unternehmers sowie - falls bekannt - dessen StNr. anzugeben. Die Abfuhr muss spätestens für den Voranmeldungszeitraum erfolgen, in dem das Entgelt entrichtet wird.

-

27.4.3. Haftung

- Rz 3496

Sofern der Leistungsempfänger seiner Verpflichtung nicht nachkommt, haftet er für den dadurch entstehenden Steuerausfall. Die Haftung wird mittels Haftungsbescheid (§ 224 Abs. 1 BAO) geltend gemacht und zwar unabhängig davon, ob die Umsatzsteuer beim ausländischen Unternehmer einbringlich ist oder nicht. Der Haftung kann sich der Unternehmer nur durch Zahlung des Umsatzsteuer-Betrages entziehen.

-

103. Lieferung (Art. 3 UStG 1994)

- 103.8. Ort des innergemeinschaftlichen Erwerbs

- Rz 3777

Verwendet der Erwerber gegenüber dem Lieferer eine ihm von einem anderen Mitgliedstaat erteilte UID, so gilt der Erwerb zusätzlich in dem Gebiet dieses Mitgliedstaates als bewirkt. In diesem Fall ist der Erwerber nicht zum Abzug der auf den innergemeinschaftlichen Erwerb entrichteten Mehrwertsteuer als Vorsteuer berechtigt (EuGH 22.04.2010, Rs C-536/08 und Rs C-539/08, X und Facet BV/Facet Trading BV).

Dies gilt in jedem Fall, in dem die UID eines anderen Mitgliedstaates verwendet wird als jene des Mitgliedstaates, in dem die Warenbewegung tatsächlich endet, somit auch dann, wenn der Erwerber dem Lieferer die UID des Ausgangsmitgliedstaates der Warenbewegung bekannt gibt (vgl. EuGH 7.7.2022, Rs C-696/20, B gegen Dyrektor Izby Skarbowej w W., Rn 43).

-

Beispiel:

Der österreichische Unternehmer A bestellt beim österreichischen Unternehmer B Waren und weist ihn an, diese an ein Lager in Frankreich zu versenden. Der Unternehmer A gibt dem Unternehmer B seine österreichische UID bekannt. B versendet die Waren auftragsgemäß nach Frankreich.

A bewirkt einen innergemeinschaftlichen Erwerb in Frankreich, da dort die Warenbewegung an ihn endet und nach Art. 3 Abs. 8 zweiter Satz UStG 1994 einen weiteren innergemeinschaftlichen Erwerb in Österreich, da er die UID dieses Mitgliedstaates verwendet hat. Dieser Erwerb besteht solange, bis A die Besteuerung seines innergemeinschaftlichen Erwerbs in Frankreich nachweist.

Weist der Erwerber die Erwerbsbesteuerung im Bestimmungsmitgliedstaat nach, kann die zusätzliche Erwerbsteuer berichtigt werden (vgl. Art. 3 Abs. 8 letzter Satz UStG 1994).

Rz 3778

Der Nachweis der Besteuerung im Bestimmungsland kann durch Vorlage der entsprechenden Erklärung (UVA), des Zahlungsbeleges sowie zusätzlich einer Aufstellung der innergemeinschaftlichen Erwerbe dieses Zeitraumes erbracht werden.

-

Beispiel:

Der österreichische Unternehmer Ö erwirbt in Mailand Lampen und lässt diese direkt an seine Betriebsstätte in Augsburg schicken. Er tritt dabei unter seiner österreichischen UID auf.

Ö tätigt einen innergemeinschaftlichen Erwerb in Deutschland, da sich dort der Gegenstand am Ende der Beförderung oder Versendung befindet (Art. 3 Abs. 8 erster Satz UStG 1994), und in Österreich, weil er unter seiner österreichischen UID aufgetreten ist (und nicht unter der UID des Mitgliedstaates, in dem sich der Gegenstand am Ende der Beförderung oder Versendung befindet (Art. 3. Abs. 8 zweiter Satz UStG 1994). Die Besteuerung in Österreich kann er vermeiden, indem er die Besteuerung des Erwerbes in Deutschland nachweist (Art. 3 Abs. 8 dritter Satz UStG 1994).

Zu den Besonderheiten bei Dreiecksgeschäften siehe Rz 4291 bis Rz 4296a.

- 107. Innergemeinschaftliche Lieferung (Art. 7 UStG 1994)

- 107.1. Allgemeine Voraussetzungen für die Steuerfreiheit

- Rz 3981

Eine innergemeinschaftliche Lieferung ist steuerfrei, wenn folgende Voraussetzungen erfüllt sind:

- Der Gegenstand der Lieferung muss von einem Mitgliedstaat in das übrige Gemeinschaftsgebiet, dh. in einen anderen Mitgliedstaat, befördert oder versendet werden (Warenbewegung).

- Der Abnehmer ist ein Unternehmer, der den Gegenstand der Lieferung für sein Unternehmen erworben hat, oder eine juristische Person (Abnehmerqualifikation).

- Der Abnehmer hat dem liefernden Unternehmer seine von einem anderen Mitgliedstaat erteilte UID mitgeteilt (ab 1.1.2020).

- Die Lieferung muss steuerbar sein.

- Der Erwerb des Gegenstandes der Lieferung ist beim Abnehmer in einem anderen Mitgliedstaat steuerbar (Erwerbsbesteuerung; vgl. EuGH 29.2.2024, Rs C-676/22, B2 Energy s.r.o.).

- Der liefernde Unternehmer ist seiner Verpflichtung zur Abgabe der Zusammenfassenden Meldung nachgekommen oder hat sein Versäumnis zur Zufriedenheit der zuständigen Behörden ordnungsgemäß begründet (ab 1.1.2020).

- 112. Vorsteuerabzug bei innergemeinschaftlichen Erwerben, Dreiecksgeschäften und beim Übergang der Steuerschuld (Art. 12 UStG 1994)

- 112.1. Voraussetzungen für den Vorsteuerabzug im Binnenmarkt

- 112.1.2. Dreiecksgeschäfte

- Rz 4062

Liegt ein Dreiecksgeschäft im Sinne des Art. 25 UStG 1994 vor, schuldet der Empfänger die auf die umsatzsteuerpflichtige Lieferung des Erwerbers entfallende Umsatzsteuer. Diese Umsatzsteuer kann der Empfänger gemäß Art. 12 Abs. 1 Z 2 UStG 1994 als Vorsteuer abziehen. In diesem Falle muss eine Rechnung, die den Vorschriften des Art. 25 Abs. 4 UStG 1994 entspricht, vorliegen. In dieser Rechnung darf keine Umsatzsteuer ausgewiesen werden. Die abziehbare Vorsteuer ist vom Empfänger selbst zu berechnen. Zum Dreiecksgeschäft siehe Rz 4291 bis Rz 4296a.

- 121. Erklärungen (Art. 21 UStG 1994)

- 121.3. Zusammenfassende Meldung (ZM)

- 121.3.3. Betroffene Unternehmer

- Rz 4154

Meldepflichtig sind Unternehmer (§ 2 UStG 1994), die während eines Meldezeitraumes innergemeinschaftliche Lieferungen (innergemeinschaftliche Verbringungen) und im übrigen Gemeinschaftsgebiet steuerpflichtige sonstige Leistungen, für die der Leistungsempfänger nach Art. 196 MwSt-RL 2006/112/EG idF Richtlinie 2008/8/EG die Steuer schuldet, ausgeführt haben. Eine ZM haben auch Unternehmer abzugeben, die als Erwerber bei einem Dreiecksgeschäft gemäß Art. 25 UStG 1994 steuerpflichtige Lieferungen im Meldezeitraum getätigt haben. Als Unternehmer gelten auch nichtselbständige juristische Personen iSd § 2 Abs. 2 Z 2 UStG 1994 (Organgesellschaften), sofern sie eine eigene UID haben (siehe Rz 4342). [Auszug der Rz]

- 121.4. Innergemeinschaftliche Warenlieferung

- 121.4.3. Dreiecksgeschäfte - Unternehmer ist Lieferer

- Rz 4163

Beim liefernden Unternehmer (erster Unternehmer in der Reihe) an den zweiten Unternehmer (Erwerber) ist kein Hinweis auf das Vorliegen eines Dreiecksgeschäftes (Spalte Dreiecksgeschäft im Vordruck U 13 bzw. U 14) vorzunehmen, da es sich beim liefernden Unternehmer um eine "normale" innergemeinschaftliche Lieferung handelt (siehe Ausführungen zu Rz 4161).

- 121.4.4. Dreiecksgeschäfte - Unternehmer ist Erwerber

- Rz 4164

Bei Dreiecksgeschäften hat der zweite Unternehmer in der Kette (der so genannte Erwerber) folgende Angaben zu machen:

- die UID des Empfängers, die der Empfänger vom Bestimmungsmitgliedstaat erhalten hat,

- für jeden einzelnen dieser Empfänger die Summe der Entgelte der Lieferungen, die der Erwerber im Bestimmungsmitgliedstaat an den Empfänger bewirkt hat,

- Hinweis auf das Vorliegen eines Dreiecksgeschäftes (Z 1 in der Spalte "Dreiecksgeschäfte" des amtlichen Vordruckes U 13 bzw. U 14).

- Rz 4165

Kommt der Unternehmer dieser Erklärungspflicht nach, gilt der innergemeinschaftliche Erwerb im Sinne des Art. 3 Abs. 8 zweiter Satz UStG 1994 als besteuert.

- 121.11. Gesonderte Erklärung von innergemeinschaftlichen Lieferungen

- Rz 4226

Gemäß Art. 21 Abs. 11 UStG 1994 hat der Unternehmer die Bemessungsgrundlagen seiner innergemeinschaftlichen Lieferungen auch in der UVA und in der Steuererklärung gesondert zu erklären. Die gesonderte Erklärung der innergemeinschaftlichen Lieferungen hat in dem Voranmeldungszeitraum zu erfolgen, in dem die Rechnung für die innergemeinschaftliche Lieferung ausgestellt wird, spätestens in dem Voranmeldungszeitraum, in dem der auf die Ausführung der innergemeinschaftlichen Lieferung folgendem Monat endet.

Beim Dreiecksgeschäft sind die Lieferungen des Erwerbers an den Empfänger lediglich in die Zusammenfassende Meldung für den Meldezeitraum aufzunehmen, in dem die Steuerschuld für diese Lieferungen entstanden ist (siehe Rz 4164).

- 125. Dreiecksgeschäft (Art. 25 UStG 1994)

- 125.1. Allgemeines

- Rz 4291

Art. 25 UStG 1994 enthält eine Vereinfachungsregelung für die Besteuerung von innergemeinschaftlichen Dreiecksgeschäften. An einem Dreiecksgeschäft im Sinne des Art. 25 UStG 1994 sind drei Unternehmer beteiligt, die in drei verschiedenen Mitgliedstaaten über denselben Gegenstand Umsatzgeschäfte abschließenn (zur Definition eines Reihengeschäfts

siehe § 3 Abs. 15 UStG 1994 und Rz 474g).

Für Zwecke der Dreiecksgeschäftsregelung wird jener mittlere Unternehmer, der den

innergemeinschaftlichen Erwerb verwirklicht, als Erwerber und jener Unternehmer, an den

dieser Erwerber liefert, als Abnehmer bezeichnet (Art. 25 Abs. 2 und 3 UStG 1994). Der Abnehmer kann auch eine juristische Person sein, die nicht Unternehmer ist oder den Gegenstand nicht für ihr Unternehmen erwirbt.

Ein Dreiecksgeschäft ist ab 1.1.2023 auch innerhalb eines Reihengeschäftes mit mehr als drei Beteiligten möglich. Die Vereinfachungsregelung kann dabei bei Vorliegen sämtlicher Voraussetzungen an jeder Stelle des Reihengeschäftes angesiedelt sein. Es ist nicht erforderlich, dass der erste oder der letzte Unternehmer in der Reihe in das Dreiecksgeschäft involviert ist.

- Rz 4292

Die Vereinfachung besteht darin, dass die umsatzsteuerliche Registrierung des Erwerbers im Empfangsstaat vermieden wird. Die Vereinfachung kann auch angewendet werden, wenn der Erwerber im Empfangsstaat der Waren zur Umsatzsteuer registriert ist, aber die UID eines anderen Mitgliedstaats als des Abgangs- und des Empfangsstaats der Waren verwendet. Wenn der Erwerber seinen Sitz oder eine feste Niederlassung im Empfangsstaat der Waren hat, kann die Vereinfachung nicht angewendet werden (siehe auch VwGH 15.12.2021, Ro 2020/15/0003, und VwGH 22.12.2021, Ro 2020/15/0013).

- 125.2. Voraussetzungen

- Rz 4293

Die Voraussetzungen für das Vorliegen eines Dreiecksgeschäftes ergeben sich aus Art. 25 Abs. 1 bis 4 UStG 1994. Ein Dreiecksgeschäft liegt vor, wenn bei einem Reihengeschäft (§ 3

Abs. 15 UStG 1994) die folgenden Voraussetzungen erfüllt werden:

- Der Erwerber

- betreibt im Inland weder sein Unternehmen, noch hat er im Inland eine Betriebsstätte,

- verwendet für den Erwerb weder eine inländische UID-Nummer noch die UID-Nummer des Ursprungsmitgliedstaates,

- der Erwerb erfolgt für Zwecke einer anschließenden Lieferung des Erwerbers im Inland an einen Abnehmer,

- der Abnehmer ist Unternehmer oder eine juristische Person, der bzw. die für Zwecke der Umsatzsteuer im Inland erfasst ist und

- die Steuer für die anschließende Lieferung wird gemäß Art. 25 Abs. 5 UStG 1994 vom Abnehmer geschuldet.

- Rz 4294

Voraussetzung für das Vorliegen eines Dreiecksgeschäftes im Sinne des Art. 25 UStG 1994 ist ua., dass der Erwerber im Inland weder sein Unternehmen betreibt noch eine Betriebsstätte

hat.

Nicht schädlich für das Vorliegen eines Dreiecksgeschäftes ist die umsatzsteuerrechtliche Registrierung oder Ansässigkeit des Erwerbers im Abgangsstaat der Waren, wenn der Erwerber die UID eines anderen Mitgliedstaates verwendet (EuGH

19.4.2018, Rs C-580/16, Firma Hans Bühler KG; VwGH 29.5.2018, Ra 2015/15/0017).

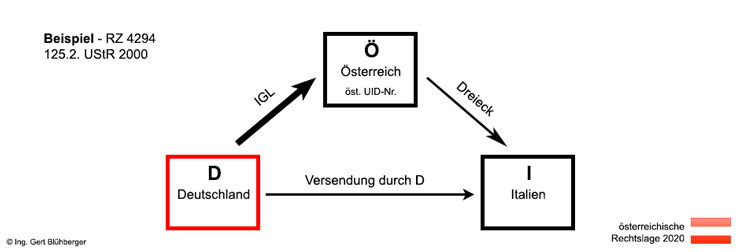

- Beispiel:

Der italienische Unternehmer I bestellt Waren beim österreichischen Unternehmer Ö und dieser seinerseits beim deutschen Unternehmer D. Es wird vereinbart, dass D die Waren direkt an den Abnehmer I nach Italien versendet. I und D treten unter der UID ihres Ansässigkeitsstaates auf.

Ö hat zwar seinen Sitz in Österreich, ist aber auch in Deutschland umsatzsteuerrechtlich erfasst und verfügt daher über eine österreichische und eine deutsche UID. Tritt Ö bei diesem Geschäft unter seiner österreichischen UID auf, ist die Dreiecksgeschäftsregelung iSd Art. 25 UStG 1994 bei Vorliegen aller weiterer Voraussetzungen zulässig.

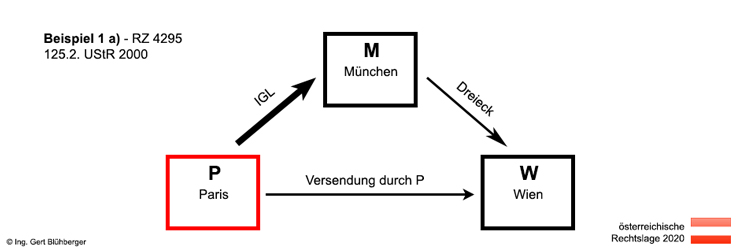

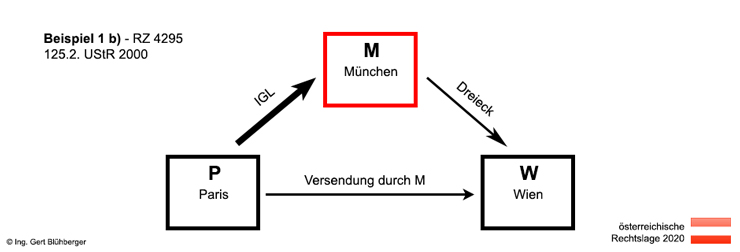

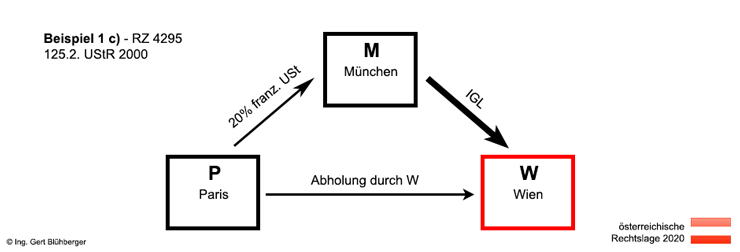

- Rz 4295

Die Voraussetzungen für ein Dreiecksgeschäft im Sinne des Art. 25 UStG 1994 liegen nur vor, wenn der Lieferer oder der Erwerber den Gegenstand zum Abnehmer befördert oder versendet.

- Beispiel 1:

Der Unternehmer W aus Wien bestellt Waren bei M in München und dieser seinerseits bei P in Paris. W, M und P treten unter der UID ihres Sitzstaates auf.

a) P versendet die Waren direkt an W.

b) Die Ware wird von M bei P abgeholt und an W versendet.

c) Die Ware wird von W bei P abgeholt.

Lösung:

Zu a) Die Voraussetzungen für ein Dreiecksgeschäft können vorliegen. Die Lieferung des P an M erfolgt gemäß § 3 Abs. 15 Z 1 lit. a iVm § 3 Abs. 8 UStG 1994 in Frankreich (und ist unter den Voraussetzungen des französischen Rechts eine steuerfreie innergemeinschaftliche Lieferung). Die Lieferung des M an W wird in Österreich ausgeführt (§ 3 Abs. 15 Z 4 UStG 1994).

Zu b) Die Voraussetzungen für ein Dreiecksgeschäft können vorliegen. Auch beim Versenden durch den Erwerber erfolgt gemäß § 3 Abs. 15 Z 1 lit. c iVm § 3 Abs. 8 UStG 1994 die Lieferung des P an M in Frankreich und die Lieferung des M an W gemäß § 3 Abs. 15 Z 4 UStG 1994 in Österreich.

Zu c) Die Voraussetzungen für ein Dreiecksgeschäft liegen nicht vor. Sowohl P als auch M liefern gemäß § 3 Abs. 15 Z 3 bzw. § 3 Abs. 8 UStG 1994 in Frankreich (der Erwerb erfolgt somit nicht für Zwecke einer anschließenden Lieferung des Erwerbers im Inland; Art. 25 Abs. 3 lit. b UStG 1994). Die Lieferung des P an M unterliegt der französischen USt. Die Lieferung des M an W kann als innergemeinschaftliche Lieferung nach französischem Recht steuerfrei sein. W tätigt in Österreich einen innergemeinschaftlichen Erwerb.

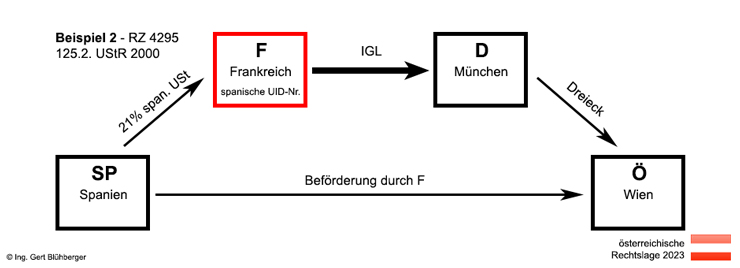

- Beispiel 2:

Der Unternehmer Ö aus Wien bestellt beim Unternehmer D aus München dort nicht vorrätige Werkzeugteile. D gibt die Bestellung weiter an F in Frankreich mit der Bitte, sie direkt zu Ö nach Österreich auszuliefern. Weil auch F die Werkzeugteile nicht auf Lager hat, bestellt er sie beim spanischen Unternehmer SP und befördert sie auf seine Rechnung an Ö. F tritt mit seiner spanischen UID Nummer auf, alle anderen Unternehmer jeweils unter der UID Nummer ihres Landes.

Lösung:

Zwischen SP, F, D und Ö liegt ein Reihengeschäft gemäß § 3 Abs. 15 Z 5 UStG 1994 vor. Da F als Zwischenhändler mit seiner spanischen UID Nummer auftritt, wird die Beförderung gemäß § 3 Abs. 15 Z 1 UStG 1994 seiner Lieferung an D zugeordnet, womit D einen innergemeinschaftlichen Erwerb in Österreich verwirklicht. Liegen die Voraussetzungen des Art. 25 Abs. 3 UStG 1994 vor, ist dieser innergemeinschaftliche Erwerb von D in Österreich steuerfrei und die Steuerschuld für die Lieferung von D an Ö geht auf Ö über.

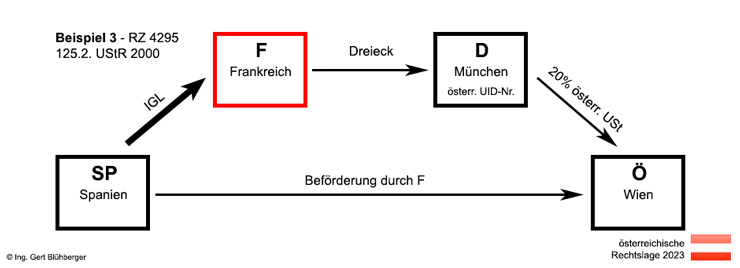

- Beispiel 3:

Wie Beispiel 2, nur tritt D mit seiner österreichischen UID Nummer auf und alle anderen Unternehmer jeweils unter der UID Nummer ihres Landes.

Lösung:

wischen SP, F, D und Ö liegt ein Reihengeschäft gemäß § 3 Abs. 15 Z 5 UStG 1994 vor. Da F als Zwischenhändler nicht mit einer UID Nummer des Abgangsmitgliedstaates auftritt, wird die Beförderung gemäß § 3 Abs. 15 Z 1 UStG 1994 der Lieferung von SP an ihn zugeordnet, womit F einen innergemeinschaftlichen Erwerb in Österreich verwirklicht. Liegen die Voraussetzungen des Art. 25 Abs. 3 UStG 1994 vor, ist dieser innergemeinschaftliche Erwerb von F in Österreich steuerfrei und die Steuerschuld für die Lieferung von F an D geht auf D über.

- 125.3. Rechnung

- Rz 4296

Die vom Erwerber gemäß Art. 25 Abs. 4 UStG 1994 auszustellende Rechnung hat neben den zusätzlichen Erfordernissen auch den Vorschriften des § 11 UStG 1994 zu entsprechen. Die Umsatzsteuer darf jedoch nicht in Rechnung gestellt werden. Seit 1.1.2013 richtet sich für den Erwerber die Rechnungsausstellung an den Abnehmer nach dem UStG 1994, wenn er in Österreich sein Unternehmen betreibt.

Dies gilt jedoch nicht, wenn

- die Lieferung von einer in einem anderen Mitgliedstaat gelegenen Betriebsstätte des österreichischen Erwerbers ausgeführt wird: hier ist das Recht des Mitgliedstaates maßgebend, in dem sich die Betriebsstätte befindet;

- der Abnehmer, auf den die Steuerschuld übergeht, mittels Gutschrift abrechnet: hier richtet sich die Rechnungsausstellung nach den Vorschriften des Mitgliedstaates, in dem die Lieferung ausgeführt wird.

Wurde eine den Vorschriften des Art. 25 Abs. 4 iVm § 11 UStG 1994 entsprechende Rechnung nicht fristgerecht ausgestellt, wobei der ausdrückliche Hinweis auf das Vorliegen eines innergemeinschaftlichen Dreiecksgeschäftes und die Steuerschuldnerschaft des Abnehmers auch bspw. in englischer Sprache erfolgen kann, liegt kein Dreiecksgeschäft vor (Art. 25 Abs. 3 lit. d UStG 1994, vgl. EuGH 8.12.2022, Rs C-247/21, Luxury Trust Automobil GmbH; VwGH 15.12.2022, Ro 2020/13/0016).

- 125.4. Zusammenfassende Meldung

- Rz 4296a

Für das Vorliegen eines Dreiecksgeschäfts hat auch der Erwerber, der als mittlerer

Unternehmer im Mitgliedstaat des Abnehmers steuerpflichtige

Lieferungen getätigt hat, eine ZM abzugeben, die den Vorschriften des Art. 25 Abs. 6 UStG

1994 entspricht.

Bei verspäteter Abgabe einer den Vorgaben des Art. 25 Abs. 6 UStG 1994 entsprechenden

ZM gilt der innergemeinschaftliche Erwerb im Sinne des Art. 3 Abs. 8 zweiter Satz UStG 1994

als besteuert, wenn die ZM eingebracht wurde und alle materiellen Voraussetzungen für das

Dreiecksgeschäft vorliegen. Das ist dann der Fall, wenn neben der Einreichung der korrekten

ZM der Nachweis erbracht worden ist, dass der innergemeinschaftliche Erwerb im Sinne des

Art. 3 Abs. 8 zweiter Satz UStG 1994 für die Zwecke einer anschließenden Lieferung getätigt

wurde, die im Gebiet des Bestimmungsmitgliedstaats der Liefergegenstände bewirkt worden

ist, und dass der Abnehmer der Lieferung als Steuerschuldner bestimmt wurde (EuGH

19.4.2018, Rs C-580/16, Firma Hans Bühler KG; zur Bestimmung des Empfängers als

Steuerschuldner siehe Rz 4296).

Bitte beachten Sie die Nutzungsbedingungen und den Haftungsausschluss.

|