Sachverhalt:

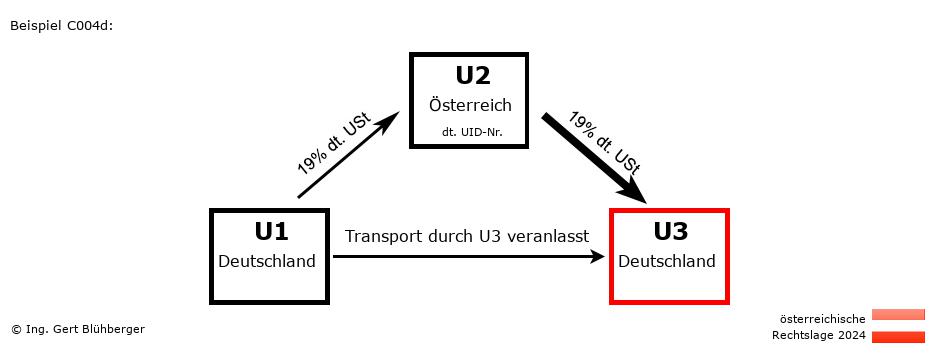

Ein deutscher Unternehmer U3 (=Empfänger) bestellt bei seinem österreichischen Lieferanten U2 (=Erwerber) eine Maschine. Da der Lieferant U2 die Maschine nicht auf Lager hat, bestellt er diese beim deutschen Großhändler U1 (=Erstlieferant).

Der deutsche Unternehmer U3 holt die Maschine vom Großhändler U1 in Deutschland ab. Kurzbeschreibung des Reihengeschäfts:

- Registrierungspflichten:

- Der österreichische Unternehmer U2 muss sich im Abgangsland Deutschland registrieren lassen.

- "Lieferung 1" von U1 (Deutschland) an U2 (Österreich)

- "Lieferung 2" von U2 (Österreich) an U3 (Deutschland)

- Besonderes Merkmal dieses Reihengeschäfts

- Nachdem die Ware das Land nicht verlässt, gibt es bei diesem Reihengeschäft keine steuerbefreite Lieferung. Alle Lieferungen sind in Deutschland steuerbar.

Detailbeschreibungen aus der Sicht der einzelnen Unternehmer: Aus der Sicht des Erstlieferanten U1 (aus Deutschland): Aus der Sicht des Erstlieferanten U1 (aus Deutschland):

Ausgangsrechnung:

- Fakturierung:

Diese Lieferung ist in Deutschland (U1) steuerbar. Die Rechnung muss daher mit 19 % deutscher Umsatzsteuer unter Angabe der eigenen (deutschen) UID-Nummer ausgestellt werden.

- Umsatzsteuervoranmeldung (UVA):

Erfassung des Umsatzgeschäfts als steuerpflichtige (Inlands-)Lieferung.

Aus der Sicht des Erwerbers U2 (aus Österreich): Aus der Sicht des Erwerbers U2 (aus Österreich):

Registrierung:- Der österreichische Unternehmer U2 muss sich im Abgangsland Deutschland registrieren lassen und gegenüber U1 und U3 mit seiner deutschen UID-Nummer auftreten. Die nachfolgend angeführten Eintragungen sind dementsprechend in der deutschen UVA einzutragen.

Eingangsrechnung:

- UVA (beim deutschen Finanzamt):

Die in der Eingangsrechnung enthaltene deutsche Umsatzsteuer kann als Vorsteuer geltend gemacht werden und ist dementsprechend in der UVA zu erfassen.

Ausgangsrechnung:

- Fakturierung:

Diese Lieferung ist in Deutschland (U1) steuerbar. Die Rechnung muss daher mit 19 % deutscher Umsatzsteuer unter Angabe der eigenen deutschen UID-Nummer ausgestellt werden.

- UVA (beim deutschen Finanzamt):

Erfassung des Umsatzgeschäfts als steuerpflichtige (Inlands-)Lieferung und Abfuhr der Umsatzsteuer aus dieser Lieferung an das deutsche Finanzamt.

Aus der Sicht des Empfängers U3 (aus Deutschland):Eingangsrechnung:

- Umsatzsteuervoranmeldung (UVA):

Die in der Eingangsrechnung enthaltene deutsche Umsatzsteuer kann als Vorsteuer geltend gemacht werden und ist dementsprechend in der UVA zu erfassen.

Anmerkungen zum Reihengeschäft:

- Obige Detailbeschreibungen aus der Sicht der einzelnen Unternehmer stellen nur einen Anhaltspunkt dar, wie die steuerrechtliche Beurteilung wäre, wenn in Deutschland die österreichischen Gesetze gelten würden. Ebenso in der Reihengeschäft-Skizze wie auch in der Kurzbeschreibung wurden nationale Abweichungen zur österreichischen Gesetzeslage nicht berücksichtigt!

- Die Beurteilung dieses Reihengeschäfts aus dt. Sicht finden Sie im reihengeschaeftrechner.de (sowie in der englischen Version im chaintransaction-calculator.de).

Bitte beachten Sie die Nutzungsbedingungen sowie den Haftungsausschluss. |