Sachverhalt:

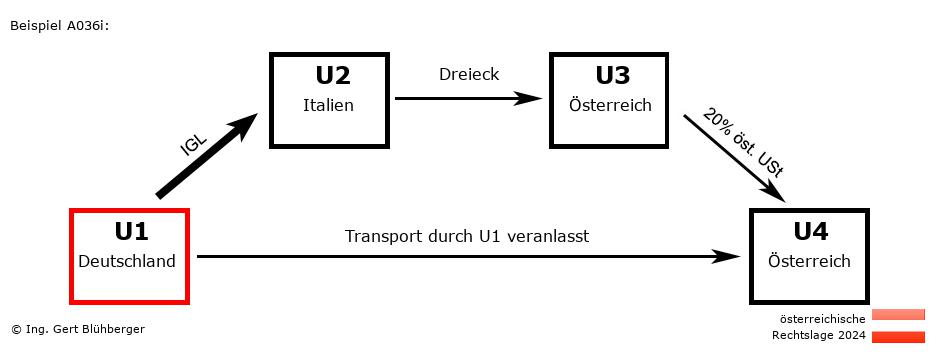

Ein österreichischer Unternehmer U4 (=Empfänger) bestellt bei seinem österreichischen Lieferanten U3 (=2. Erwerber) eine Maschine. Dieser wiederum bestellt die Maschine beim italienischen Großhändler U2 (=1. Erwerber). Da der Großhändler U2 die Maschine nicht auf Lager hat, bestellt er diese beim deutschen Produzenten U1 (=Erstlieferant) und weist diesen an, die Maschine direkt an den österreichischen Unternehmer U4 zu liefern. Kurzbeschreibung des Dreiecksgeschäfts:

- Registrierungspflichten:

- Gemäß der Definition in Art. 25 UStG liegt in diesem 4-gliedrigen Reihengeschäft ein innergemeinschaftliches Dreiecksgeschäft zwischen U1, U2 und U3 vor. Für den mittleren Unternehmer eines Dreiecksgeschäfts (in diesem Beispiel der italienische Unternehmer U2) ist keine Registrierung im Bestimmungsland erforderlich.

- "Lieferung 1" von U1 (Deutschland) an U2 (Italien)

- "Lieferung 2" von U2 (Italien) an U3 (Österreich)

- "Lieferung 3" von U3 (Österreich) an U4 (Österreich)

- Besonderes Merkmal dieses Reihengeschäfts

- Mit dem AbgÄG 2022 wurde der Art. 25 UStG zum 01.01.2023 geändert. Durch die nun geltende Definition für Dreiecksgeschäfte in Art. 25 Abs. 1 UStG iVm. Art. 25 Abs. 3 UStG liegt nach österreichischem Recht in diesem 4-gliedrigen Reihengeschäft ein innergemeinschaftliches Dreiecksgeschäft zwischen U1, U2 und U3 vor (siehe auch RZ 4295 Beispiel 3 UStR). Durch die Anwendung der Vereinfachungsregelungen für Dreiecksgeschäfte gem. Art. 25 UStG geht die Steuerschuld des italienischen Unternehmers U2 auf den österreichischen Unternehmer U3 über (Reverse-Charge-Verfahren). Zu beachten ist allerdings, dass nicht in allen Mitgliedsstaaten die Vereinfachungsregelungen für Dreiecksgeschäfte im Rahmen von 4-gliedrigen Reihengeschäften angewendet werden dürfen oder (wie beispielsweise nach dt. Recht) nur angewendet werden dürfen, wenn diese drei unmittelbar nacheinander liefernden Unternehmer am Ende der Lieferkette stehen.

Detailbeschreibungen aus der Sicht der einzelnen Unternehmer: Aus der Sicht des Erstlieferanten U1 (aus Deutschland): Aus der Sicht des Erstlieferanten U1 (aus Deutschland):

Ausgangsrechnung:

- Fakturierung:

Rechnung ohne Umsatzsteuer mit dem Hinweis auf die Steuerbefreiung (Innergemeinschaftliche Lieferung) gem. Art. 6 UStG iVm. Art. 7 UStG (oder alternativ mit Verweis auf Art. 138 der Richtlinie 2006/112/EC) und Angabe der eigenen (deutschen) UID-Nummer sowie der (italienischen) UID-Nummer des italienischen Unternehmers U2.

Auf dieser Rechnung erfolgt kein Hinweis auf das Dreiecksgeschäft!

- Umsatzsteuervoranmeldung (UVA):

Erfassung des Umsatzgeschäfts als innergemeinschaftliche Lieferung.

- Zusammenfassende Meldung (ZM):

Erfassung als (innergemeinschaftliche) Lieferung an die (italienische) UID-Nummer des italienischen Unternehmers U2.

Keine Kennzeichnung als Dreiecksgeschäft!

- Intrastat-Meldung:

Versendungsmeldung mit Bestimmungsland Österreich. Seit 2022 sind auch das Ursprungsland und die (österreichische) UID-Nummer des österreichischen Unternehmers U3 verpflichtend anzugeben. Sollte der Unternehmer U3 unbekannt sein, so ist ersatzweise als UID-Nummer das zweistellige Länderkürzel des Rechnungsempfängers (U2) anzugeben und die übrigen Stellen sind mit "9" aufzufüllen (IT999999999999).

Aus der Sicht des 1. Erwerbers U2 (aus Italien): Aus der Sicht des 1. Erwerbers U2 (aus Italien):

Eingangsrechnung:

- Umsatzsteuervoranmeldung (UVA):

Die Eingangsrechnung enthält keine Umsatzsteuer. Der innergemeinschaftliche Erwerb des Erwerbers U2 im Rahmen eines Dreiecksgeschäfts gilt als besteuert und ist lediglich unter "Erwerbe gem. Art. 3 Abs. 8 UStG zweiter Satz, die gem. Art. 25 Abs. 2 UStG im Inland als besteuert gelten" zu erfassen. Voraussetzung ist, dass der Unternehmer U2 nachweist, dass ein solches Dreiecksgeschäft vorliegt und er seiner Erklärungspflicht (durch Aufnahme der Ausgangsrechnung an U3 in die Zusammenfassende Meldung) nachgekommen ist.

D.h. obwohl der Unternehmer U1 eine innergemeinschaftliche Lieferung meldet, hat der Unternehmer U2 keinen innergemeinschaftlichen Erwerb zu melden.

- Intrastat-Meldung:

Bei Dreiecksgeschäften hat der mittlere Unternehmer des Dreiecksgeschäfts (in diesem Beispiel der erste Erwerber U2) keine Meldepflicht.

Ausgangsrechnung:

- Fakturierung:

Die Rechnung muss ohne Umsatzsteuer ausgestellt werden und folgende Hinweise enthalten: "Dreiecksgeschäft gem. Art. 25 UStG" (oder alternativ mit Verweis auf Art. 141 der Richtlinie 2006/112/EC) und "Übergang der Steuerschuld gem. Art. 25 Abs. 5 UStG" (oder alternativ mit Verweis auf Art. 197 der Richtlinie 2006/112/EC) (siehe auch RZ 4062 UStR). In der Rechnung muss neben der eigenen (italienischen) UID-Nummer die (österreichische) UID-Nummer des österreichischen Unternehmers U3 angegeben werden.

- Umsatzsteuervoranmeldung (UVA):

Aufgrund der Vereinfachungsregelungen für Dreiecksgeschäfte geht die Steuerschuld aus dieser Lieferung auf den österreichischen Unternehmer U3 über. Es erfolgt daher kein Eintrag in der UVA.

- Zusammenfassende Meldung (ZM):

Erfassung des Umsatzgeschäfts an die (österreichische) UID-Nummer des österreichischen Unternehmers U3 und Kennzeichung als Dreiecksgeschäft.

Aus der Sicht des 2. Erwerbers U3 (aus Österreich): Aus der Sicht des 2. Erwerbers U3 (aus Österreich):

Eingangsrechnung:

- Umsatzsteuervoranmeldung (UVA):

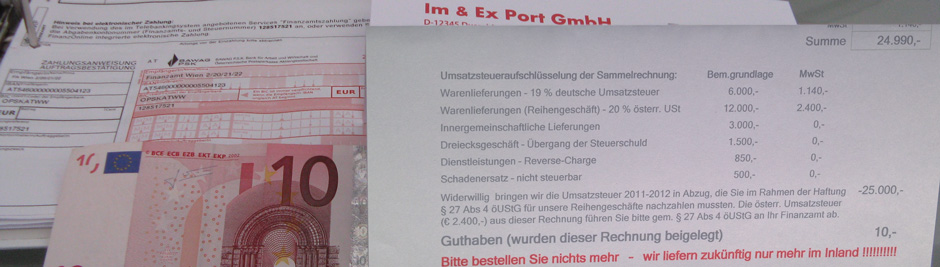

Die Eingangsrechnung enthält keine Umsatzsteuer, jedoch den Hinweis auf das Vorliegen eines Dreiecksgeschäfts und den Übergang der Steuerschuld. Der österreichische Unternehmer U3 hat daher die Steuer nach den österreichischen Steuersätzen selbst zu berechnen und einerseits in der Kennziffer 057 (Steuerschuld gem. Art. 25 Abs. 5 UStG) und andererseits in der Kennziffer 066 (Vorsteuern betreffend die Steuerschuld gem. Art. 25 Abs. 5 UStG) in der UVA zu erfassen. Dieser Vorgang ist ein Nullsummenspiel und ergibt keine Zahllast.

- Intrastat-Meldung:

Eingangsmeldung mit Versendungsland Deutschland.

Ausgangsrechnung:

- Fakturierung:

Diese Lieferung ist in Österreich (U4) steuerbar. Die Rechnung muss daher mit 20 % österreichischer Umsatzsteuer unter Angabe der eigenen (österreichischen) UID-Nummer ausgestellt werden.

- Umsatzsteuervoranmeldung (UVA):

Erfassung des Umsatzgeschäfts in den Kennziffern 000 und 022 als steuerpflichtige (Inlands-)Lieferung.

Aus der Sicht des Empfängers U4 (aus Österreich):

Eingangsrechnung:

- Umsatzsteuervoranmeldung (UVA):

Die in der Eingangsrechnung enthaltene österreichische Umsatzsteuer kann als Vorsteuer geltend gemacht werden und ist in der UVA in Kennziffer 060 zu erfassen.

Anmerkungen zum Dreiecksgeschäft:

- Obige Detailbeschreibungen aus der Sicht der einzelnen Unternehmer stellen nur einen Anhaltspunkt dar, wie die steuerrechtliche Beurteilung wäre, wenn in Deutschland und in Italien die österreichischen Gesetze gelten würden. Ebenso in der Reihengeschäft-Skizze wie auch in der Kurzbeschreibung wurden nationale Abweichungen zur österreichischen Gesetzeslage nicht berücksichtigt!

- Die Beurteilung dieses Reihengeschäfts aus dt. Sicht finden Sie im reihengeschaeftrechner.de (sowie in der englischen Version im chaintransaction-calculator.de).

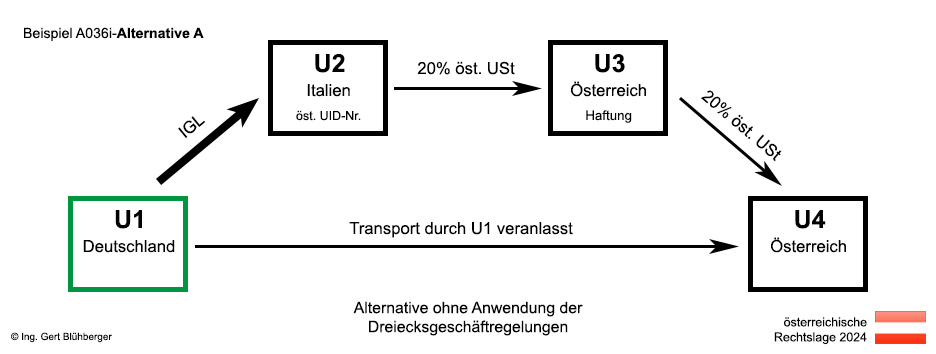

- Alternativlösung A: Wenn die Vereinfachungsregelungen für Dreiecksgeschäfte nicht angewendet werden sollen oder dürfen (beispielsweise, wenn der italienische Unternehmer U2 in Österreich ein Unternehmen betreibt oder eine Betriebsstätte hat), dann ist die Lieferung von U2 an U3 in Österreich steuerbar (20% öst. USt) und der italienische Unternehmer U2 muss sich gegebenenfalls in Österreich registrieren lassen. Diese Variante sollte auch dann in Erwägung gezogen werden, wenn Länder beteiligt sind, die eine Anwendung der Dreiecksgeschäftregelung im Rahmen von viergliedrigen Reihengeschäften ablehnen.

|