Sachverhalt:

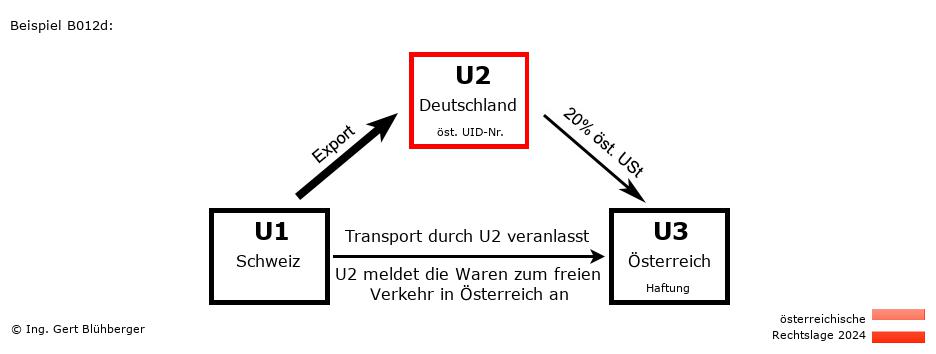

Ein österreichischer Unternehmer U3 (=Empfänger) bestellt bei seinem deutschen Lieferanten U2 (=Erwerber) eine Maschine. Da der Lieferant U2 die Maschine nicht auf Lager hat, bestellt er diese beim Schweizer Großhändler U1 (=Erstlieferant).

Der deutsche Unternehmer U2 holt die Maschine vom Großhändler U1 in der Schweiz ab und liefert diese direkt an den Unternehmer U3 nach Österreich. Der deutsche Unternehmer U2 meldet die Waren zum freien Verkehr in Österreich an. Kurzbeschreibung des Reihengeschäfts:

- Registrierungspflichten:

- Der deutsche Unternehmer U2 muss sich im Bestimmungsland Österreich registrieren lassen.

- "Lieferung 1" von U1 (Schweiz) an U2 (Deutschland)

- Bewegte Lieferung gem. § 3 Abs. 8 UStG iVm. § 3 Abs. 15 Z 1 lit. c UStG

- Steuerbare steuerbefreite Lieferung in der Schweiz (U1)

- Steuerbefreiung (aus österreichischer Sicht) gem. § 6 Abs. 1 UStG iVm. § 7 UStG (Ausfuhrlieferung)

- "Lieferung 2" von U2 (Deutschland) an U3 (Österreich)

- Einfuhrumsatzsteuer:

- Nachdem der deutsche Unternehmer U2 beim Grenzübertritt die umsatzsteuerliche Verfügungsmacht über die Waren hat und Schuldner der Einfuhrumsatzsteuer ist, ist er zum Vorsteuerabzug aus dem Titel der EUSt berechtigt. Er kann das Verfahren "EUSt-NEU" (§ 26 Abs. 3 Z 2 UStG) anwenden, wenn er dies bereits bei der Zollanmeldung erklärt.

- Verordnung 584/2003: Diese Verordnung ist anwendbar, wenn der österreichische Unternehmer U3 Schuldner der Einfuhrumsatzsteuer ist und alle weiteren Bedingungen dieser Verordnung erfüllt sind. Die Anwendung dieser Verordnung hat zur Folge, dass sich der deutsche Unternehmer U2 in Österreich nicht umsatzsteuerlich registrieren muss und die Rechnung an den österreichischen Unternehmer U3 ohne Umsatzsteuer ausstellen muss. Der österreichische Unternehmer U3 ist in Folge zum Vorsteuerabzug aus der Einfuhrumsatzsteuer berechtigt, obwohl er beim Grenzübertritt aus umsatzsteuerlicher Sicht nicht die Verfügungsmacht hatte.

Detailbeschreibungen aus der Sicht der einzelnen Unternehmer: Aus der Sicht des Erstlieferanten U1 (aus der Schweiz): Aus der Sicht des Erstlieferanten U1 (aus der Schweiz):

Ausgangsrechnung:

- Fakturierung:

Rechnung ohne Umsatzsteuer mit dem Hinweis auf die Steuerbefreiung (steuerfreie Ausfuhrlieferung) gem. § 6 Abs. 1 UStG iVm. § 7 UStG (oder alternativ mit Verweis auf Art. 146 der Richtlinie 2006/112/EC).

- Umsatzsteuervoranmeldung (UVA):

Erfassung des Umsatzgeschäfts als steuerfreie Ausfuhrlieferung.

Aus der Sicht des Erwerbers U2 (aus Deutschland): Aus der Sicht des Erwerbers U2 (aus Deutschland):

Registrierung:- Der deutsche Unternehmer U2 muss sich im Bestimmungsland Österreich registrieren lassen und gegenüber U3 mit seiner österreichischen UID-Nummer auftreten. Die nachfolgend angeführten Eintragungen sind dementsprechend in der österreichischen UVA einzutragen.

Eingangsrechnung:

- UVA (beim österreichischen Finanzamt):

Für die Geltendmachung des Vorsteuerabzugs aus dem Titel der EUSt ist die Einfuhrumsatzsteuer in die UVA entweder in der Kennziffer 061 (Vorsteuern betreffend die entrichtete Einfuhrumsatzsteuer) oder beim Verfahren EUSt-NEU in der Kennziffer 083 (Vorsteuern betreffend die geschuldete, auf dem Abgabenkonto verbuchte Einfuhrumsatzsteuer) einzutragen.

Ausgangsrechnung:

- Fakturierung:

Diese Lieferung ist in Österreich (U3) steuerbar. Die Rechnung muss daher mit 20 % österreichischer Umsatzsteuer unter Angabe der eigenen österreichischen UID-Nummer ausgestellt werden.

- UVA (beim österreichischen Finanzamt):

Erfassung des Umsatzgeschäfts in den Kennziffern 000 und 022 als steuerpflichtige (Inlands-)Lieferung und Abfuhr der Umsatzsteuer aus dieser Lieferung an das österreichische Finanzamt (außer der österreichische Unternehmer U3 liefert die Umsatzsteuer im Rahmen seiner Haftung an das Finanzamt Österreich - Dienststelle Graz-Stadt ab).

Aus der Sicht des Empfängers U3 (aus Österreich): Aus der Sicht des Empfängers U3 (aus Österreich):

Eingangsrechnung:

- Umsatzsteuervoranmeldung (UVA):

Die in der Eingangsrechnung enthaltene österreichische Umsatzsteuer kann als Vorsteuer geltend gemacht werden und ist in der UVA in Kennziffer 060 zu erfassen.

- Haftung:

Der österreichische Unternehmer U3 muss gem. § 27 Abs. 4 UStG die auf diese Lieferung entfallende Umsatzsteuer einbehalten und im Namen und für Rechnung des leistenden Unternehmers (U2) an das Finanzamt Österreich (Dienststelle Graz-Stadt) abführen. Kommt er dieser Verpflichtung nicht nach, so haftet er für den hiedurch entstehenden Steuerausfall. (Annahme: Der deutsche Unternehmer U2 hat in Österreich weder einen Wohnsitz (Sitz) noch seinen gewöhnlichen Aufenthalt oder eine Betriebsstätte).

Anmerkungen zum Reihengeschäft:

- Obige Detailbeschreibung aus der Sicht des Unternehmers U1 stellt nur einen Anhaltspunkt dar, wie die steuerrechtliche Beurteilung wäre, wenn in der Schweiz die österreichischen Gesetze gelten würden. Ebenso in der Reihengeschäft-Skizze wie auch in der Kurzbeschreibung wurden nationale Abweichungen zur österreichischen Gesetzeslage nicht berücksichtigt!

- Die Beurteilung dieses Reihengeschäfts aus dt. Sicht finden Sie im reihengeschaeftrechner.de (sowie in der englischen Version im chaintransaction-calculator.de).

Bitte beachten Sie die Nutzungsbedingungen sowie den Haftungsausschluss. |